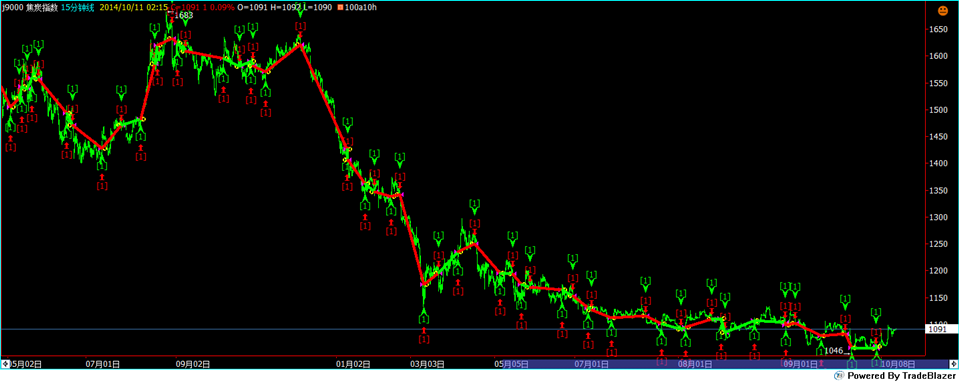

当趋势确立时,系统发出多空讯号锁定市场中的价量模式,并且有效掌握价格变化的趋势,让投资人不论在上涨或下跌的市场行情中,都能轻松抓住趋势波段,进而赚取波段获利。程序化交易的操作方式不求绩效第一、不求赚取夸张利润,只求长期稳健的获利,于市场中成长并达到财富累积的复利效果。经过长时期操作,年获利率可保持在一定水准之上。

一句话:极其开放模型(策略)的设计、风险动态管理技术、误差矫正反馈检验准确率、快捷的下单速度。这四项组成了整个程序化交易系统。

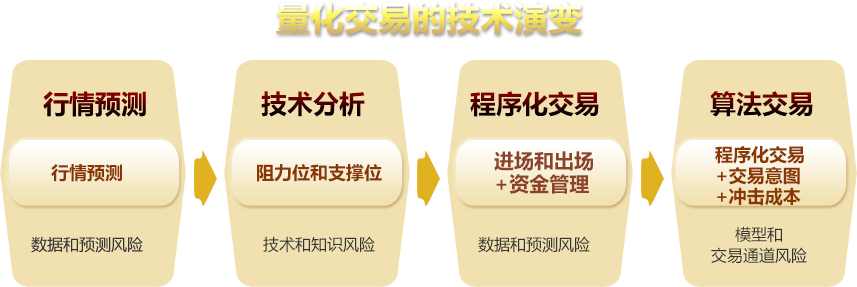

将交易者的交易思想固化为一定公式化的系统,就是采用固定化的公式对期货价格的走势进行量化分析和跟踪,以找出买入及卖空点以对相关品种进行投资的分析方法。

2W+1H(what、when、how much)

what:买什么;

when:什么时候;

how much:买多少;

明确的进场和出场条件,便于计算机实现

从简单的概念上讲,交易系统是系统交易思维的物化。系统交易思维是一种理念,它体现为在行情判断分析中对价格运动的总体性的观察和时间上的连续性观察,表现为在决策特征中对交易对象、交易资本和交易投资者的这三大要素的全面体现。交易系统(Trading System)这个词在上世纪七十年代末期始流行于华尔街(未做严格考证)。大约上世纪九十年代中后期跟着一批海归这个词进入国内投资界。

目前国内关于交易系统的专著尚不多,其中波涛的《系统交易方法》公认为经典之作,其他还有一些,如王大毅的《赢家思路》、金石的《永久生存》、朴铁军的《波段赢金》。另外雪峰的《股市技术分析实战技法》其实也谈得很多而且很实在。国外引进的书有范·撒凯的《通向金融王国的自由之路》,这本书主要从趋势跟踪系统的角度来谈,遗憾的是amazon上排名靠前的几本国外交易系统经典著作都没有被翻译进来 如《Design, Testing, and Optimization of Trading Systems》这样的好书。

20世纪90年代以及之后资本市场以及金融衍生品市场的长足发展,我们发现在87年股灾中被指为罪魁祸首的量化交易,终于被历史肯定了它的价值,人们终于也像当时从认为股票和期货为洪水猛兽到接受它们并发挥它们的经济作用一样,开始逐步的走进了量化交易的世界、量化投资的世界。

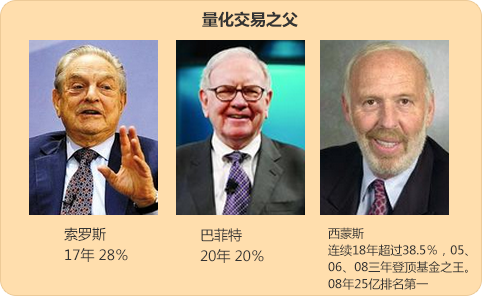

量化投资及量化交易大师西蒙斯默默无闻的在十几年间大量使用量化系统的交易方法,取得了比巴菲特、索罗斯等市场传奇更高的年收益率。在这漫长的岁月中,量化交易一直悄无声息的为投资者不停的赚进大把的钞票,也在润物无声的在为各交易所的交易量做着贡献,据统计美国市场中有70%的交易是由量化交易完成的,如果将量化交易的概念再定义的宽泛一些的话,可能这个比例会更高。

1982年,西蒙斯创建了文艺复兴科技公司(Renaissance TechnologiCorporation),这是一家私有的位于纽约的投资公司,目前管理着150亿美元的资产,西蒙斯作为该公司的CEO掌管大局,目前该公司已经成为世界上最成功的对冲基金之一。西蒙斯的个人身价大约是85亿美元。西蒙斯与他的妻子生活在麦哈顿和长岛,并是3个孩子的父亲。西蒙斯总是有意回避公众并极少接受采访。2009年10月10日,西蒙斯宣布他将于2010年1月1日退休,但保留文艺复兴科技公司荣誉主席职位。

有效市场理论告诉我们,从长期来看,没有人能够打败市场。一位大型对冲基金的基金经理说:“只有少数几个人改变了我们对市场的看法,凯恩斯是一个,巴菲特是一个,西蒙斯也是其中的一个。”

詹姆斯·西蒙斯(James Simons),量化投资大师、数学家和对冲基金——文艺复兴科技公司(Renaissance Technologies Corp.)掌门人。从1988年到2008年,他管理下的大奖章(Medallion)基金的年均净回报率是35.6%,比索罗斯等投资大师同期的年均回报率要高出10个百分点,比同期标准普尔500指数的年均回报率则高出20多个百分点。

2009年10月,西蒙斯宣布将退居二线,人们不禁要问,文艺复兴科技的光环在失去了西蒙斯后会不会消失?但毋庸置疑,西蒙斯在量化投资领域的地位无可替代,他的“粉丝”众多,用国泰君安资产管理总部总经理章飚的话来说:“他就是我们的巴菲特,我们的神,我们膜拜的对象,因为他赚钱,因为他水平高。”

陈剑灵:深圳开拓者科技有限公司 (交易开拓者TradeBlazer)总经理

陈剑灵:深圳开拓者科技有限公司 (交易开拓者TradeBlazer)总经理

职业交易员。1993接触中国A股市场,1998年开始在中国A股市场使用系统交易进行投资,2000年转入中国商品期货市场,2005年在商品期货使用无人值守的量化交易系统,取得较好的收益。该量化策略通过大量的组合,有效的降低了风险,实现了资金增长稳定。

2010年,在上海中期举办的首届中国期货量化交易大赛中,深圳拓瑞邦泽科技有限公司(交易开拓者交易软件开发商)总经理陈剑灵获得了上半年度冠军。

其实早在2006年陈先生就开始以98万的初始资金开始了期货量化交易之路,到2010年8月该账户已经达到了惊人的2500万。

朱淋靖:上海中期副总经理,上海中期量化交易研究小组组长,《天才机械操盘术》作者。经历十五年股票、期货、外汇市场实战洗礼。

朱淋靖:上海中期副总经理,上海中期量化交易研究小组组长,《天才机械操盘术》作者。经历十五年股票、期货、外汇市场实战洗礼。

经历十五年股票、期货、外汇市场实战洗礼后,坚信:一个没有思想的操盘手,才是一名真正优秀的投资家,并独立撰写量化交易专著《天才机械操盘术》。

2007年,在第七届中期杯实盘交易大赛中,以全自动News 交易系统入市,获半年105% 的投资回报。

2008年,带领上海中期量化交易研究小组,完成涵盖七大类投资理念、100 套交易系统模型的上海中期量化交易系统策略仓库。

2009年,独树一帜,完全抛弃传统经典投资理念,并吸收华尔街先进的高频算法交易元素,以创新思路完成了十大交易系统模型的构思、编程与测试。

2010年,成功组织中国期货行业首届量化交易实盘大赛,人机大战的形式,再次证明了量化交易方法的明显优势。

2011年,返璞归真,新著《期市截拳道—量化交易策略设计与实战》,从“简单、直接、有效”的李小龙哲学思想出发,以开放模型源码的形式,公开诠释量化交易的真谛。

2005年7月在文华财经的行情软件平台上开发出十几套量化交易模型,并编写出了“变色龙”、“止盈止损轨”、“顾比均线”、日内波幅区间等等多个技术指标并已经广泛用于公司重要客户。

2005年底,设立了“小石头模拟基金”用于指导客户交易,获得客户好评。2006年,被深圳市聘为“深圳市金融创新评审委员会委员”。

2007年,初与朋友组建了“小石头”私募基金,四年来取得丰厚的回报,目前该基金管理的资金约4000万元。在其带领下,该公司客户近年来取得了良好的回报,已经连续四年实现客户总资金大幅盈利的记录,客户每年盈利面达到52%,客户盈利情况在业内名列前茅。

2007年下半年开始,期货日报每日刊登“中航期货—小石头基金测市”专栏,并被和讯网等多家咨询机构转载。

【李 斌】国瑞煊投资管理公司总经理

1993年10月起从事期货交易 1996年下半年起,开始探索并逐渐研究出一套程式化的交易系统1997年起连续6年保持80%的年平均投资回报率

2002年4月份开始,李斌在原交易系统基础上,针对国际期货、外汇市场的情况,建立了更为完整的构架

2003年4月至2004年2月期间通过境外渠道进行了实际操作,取得了70%的资金回报.

2004年6月,他与朋友共同注资,创办国瑞煊投资管理公司,任总经理,以一套低风险、高效率、更规范化的交易模式进行交易

2005年至今,其管理的账户始终保持60%以上的年收益率水平。

杭国强 上海泛金投资管理有限公司董事长

2007—2010年:投资理念趋势跟踪,系统交易。构建强大的基本面研究团队,打造厚实的研究能力,实现高胜算率的预测和判断,不间断改良交易系统,用好金融数学的工具,客观化、系统化、科学化进行投资管理,实现财富梦想。

交易成绩单:杭国强,在东海期货开的帐户号222297,从2008年,实现净盈利超过千万,盈利率超十倍。

2009年在新湖期货的账户67000,实现120%的收益率。

上海金之塔信息技术有限公司总经理,

金字塔期货量化交易软件平台主要开发者。

期货行业的专业性要远远大于股票行业,期货行业也更重视专业性的交易软件。

量化交易实际就是我们按照一定的规则进行交易的一种策略。

(量化交易)最大好处就是可以避免由于人性的弱点的不理智交易带来的操盘风险。

只要可以量化的思路,我们都可以写成交易模型。

主观交易的经验是不可复制的,而量化交易则可以复制和放大我们的收益。

能否坚决的执行量化的下单指令对最后的结果是至关重要的。

交易方法和投资心态是最重要的,好的平台软件,只是可以帮助你盈利的工具。

如果用户需要同时交易较多的品种,后台自动交易无疑是个理想的方案。

只有想不到的,没有做不到的。

金字塔只是个工具,好比一台VCD机,如果没有碟片,那么它将什么都不是。

量化交易绝对是期货市场未来的主格调。

真正策略化的量化交易,会更加容易盈利。

计划的制定—正确的交易—经验的积累—信心的建立

—简单的重复—稳定的盈利

(交易规模、交易周期、交易次数、交易心态)无法

紧跟已经证明为有效的策略

准确计量获利与风险

系统、纪律——超越、腾飞!(曹胜博士)

技术分析是一种概率性的做法,

行为一贯才能实现其中的概率!(丁圣元)

客观的系统交易策略拥有自己的生命与独立性,独立于创造者之外

恐惧情绪触发生理系统,产生迎战(持续交易、不管结果是好或坏)或逃走反应(退出交易、不管这样做是否正确)

提早让交易出场,获利落袋为安,结果。。。

总喜欢事后批评、该不该做某个交易,或利用某种方法降低部位大小,这都违反期交易规则,结果,没做或降低部位的交易,刚好都是可以赚大钱的交易。

稳定的模型参数保持了风险与获利的平衡,人为的干预会导致策略暴露于未经测试的新参数或规则下,导致策略结果变成一个未知且漂浮不定的目标

对交易信号挑三拣四的影响就是——破坏策略研发过程中所得到的风险获利的微妙平衡

一套稳定的系统交易策略必须没有误差或例外的套用相同的进出场规则,并有条不紊的执行,才能使得真实交易的损益与盈亏频率跟绩效报表中的回测结果贴近

没有做到的交易经常是赚钱的,甚至大赚特赚,相反的,做到的交易常是亏损的

意味着交易策略产生的每一个交易,都应用了相同的交易规则——进场、出场、交易的部位大小、风险管理等。若打破规则会打破与历史模拟的一致性

有利于投资者及时作出快速有效的反应。

多数人总是试图找出完美的交易系统和方法,其实这是一种近乎于单纯的想法。

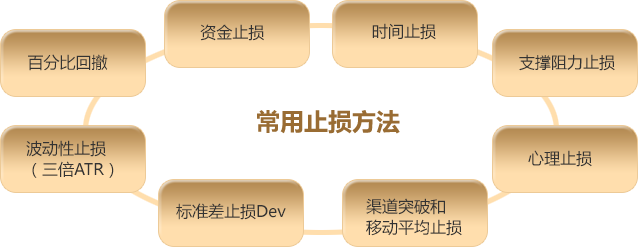

1.量化风险——每一笔交易做多少手,最多亏损多少,应该有明确的规则。 2.分散风险——要把风险分散到不相关的品种中,甚至如果条件许可,还要分散到不同的交易模式中。

理念:超出噪音、最大不利偏移、紧密止损。

通过历史测试,可以了解一个交易系统在实际运用中可能遇到的状况以及大体的绩效。 一套系统在测试过程中,即使表现很完美,也不能保证在实际运用中不会发生严重亏损。 但只要经过适当的测试,就可以了解系统可能发生的最大连续亏损的程度。如果过去发生此种情况,就没有理由相信将来不会重演。了解一些系统的最糟的情况,可避免实际运用时才发现,自己的资本无法承受或交易风格不愿意承受这类损失,而导致被迫中途放弃一套原本可以成功的系统。交易系统确实可能发生连续损失,这属于正常现象。

寻找交易资本在单一市场部位中,所能承受的最大亏损金额。

停损单:

设定可承受风险,限制在约定的资金范围

意外风险:

滑价风险与隔夜单风险

最佳设定方法:

以市场行为作为基础,配合策略操作与节奏来完成——波动性风险停损

策略风险;使用特定交易策略以实现潜在报酬,而使资本金额承受的风险

最大权益回落(MDD):

方法:

MDD乘上安全系统

最小需求资本:

为保证策略持续交易,所需保证金加上所承受的MDD乘上安全系统的总金额

当多策略应用在多市场或不同时间周期,为了获得潜在报酬其资本所需要承受的风险金额

风险消减性是其优点

方法:

tong策略风险停止

重点:

放在策略设计上,以保护交易资本,防止交易出错

前10年是券商市场、后十年是衍生品市场

2000-2005 股市活跃 券商

2005-2007 股市理财 基金

2007-2009 股市服务实体 PE

2008-2010 期货活跃 期货公司

2011-2013 期货投资 期货基金

2013-20120 期货服务实体 全面风险管理

高盛模式

每周4亿张单子,3.7亿自营,0.3亿代理

摩根斯坦利3亿,0.2自营,2.8亿代理

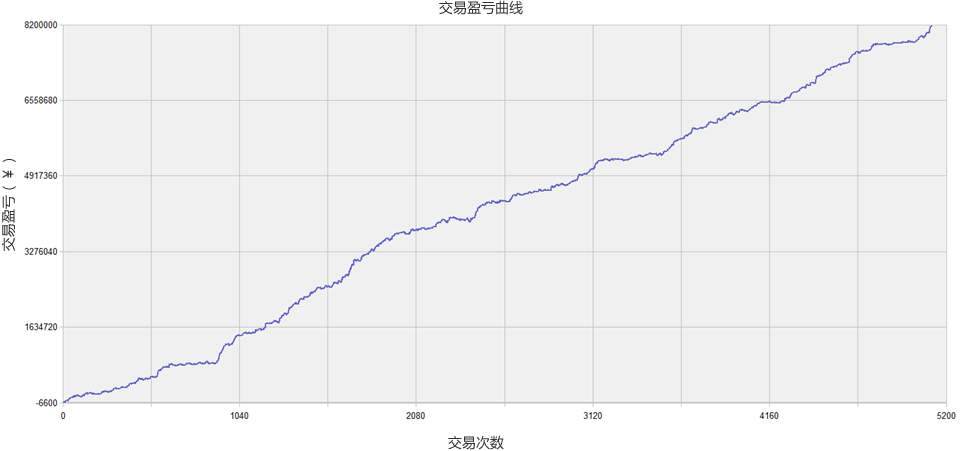

我们通过第三方网站展示的实盘帐号,“中国期货保证金监控中心 ”每日更新数据

请点击

① 分成合作是一种合作方式。采用此方式合作的话,我们只接受按照自然月分成(即每个月的最后一天29号/30号 /31号进行结算,有多少分多少,除了亏损外。

② 本店的分成合作是指:投资者选定风险比之后,把期货账号和密码告知我,在我的上海的电信机房服务器进行交易的一种合作方式。

① 资金在300万以内的分成标准为“三七”,即我们3成,投资者7成。

② 资金在300万以上的分成标准为“二八”,即我们2成,投资者8成。

③ 分成支付的时间是在每个自然月的最后一天进行结算,有多少分多少,除了亏损外。

① 按照自然月分成时,到了当月的最后一天时,开始计时,请客户于2天内进行支付,若次日还没支付,又遇到亏损,扔按照结 算当日的计算标准支付,本日的亏损计算到下一个月。

② 投资者如果在约定的时间内没有支付,我们有权利暂停交易,直到付清为止。

问:我把账号和密码告诉您,会不会不安全?

答:您考虑的很全面,但是完全没必要的,因为:

②,虽然您把账号交给我,但是您的期货账号绑定了您自己的银行卡,即使我知道了密码,也只能银期互转,怎么 弄也转不到我们这里,您自己考虑下是不是?

③,我们合作的前提是用模型交易,您把账号交给我,我肯定用模型交易,这样既省心,又可以释放双手,何乐而不为呀?如果模型自己亏了,那是没办法的吧。除了客户让我手工干预,否则我们一般不动手。

④,如果亲们还不放心,你还可以通过远程软件,24小时观摩您自己的账户。你也可以在您的电脑上同时打开金仕达、恒生或CTP等交易软件,同时观看实盘的交易情况。(但请不要手动操作)